摘要:在我国境外上市的居民企业和非上市公司,凡比照《管理办法》的规定建立职工股权激励计划,且在企业会计处理上,也按我国会计准则的有关规定处理的,其股权激励计划有关企业所得税处理问题,可以按照上述规定执行。

“实际发生额”,列次是2017版本申报表新加的,这个列次是要做什么用呢?下面我们就一起来看看它能发挥的作用吧。

-实际发生额,必将跟“税收金额”有关联,因为税法上多规定是实际发生支出作为税前扣除的条件的。

-税收金额,除了上面的实际发生,还有一个就是扣除限额的计算,所以税收金额需要考虑扣除比例计算、实际发生为导向。

但是真的是这样的吗?

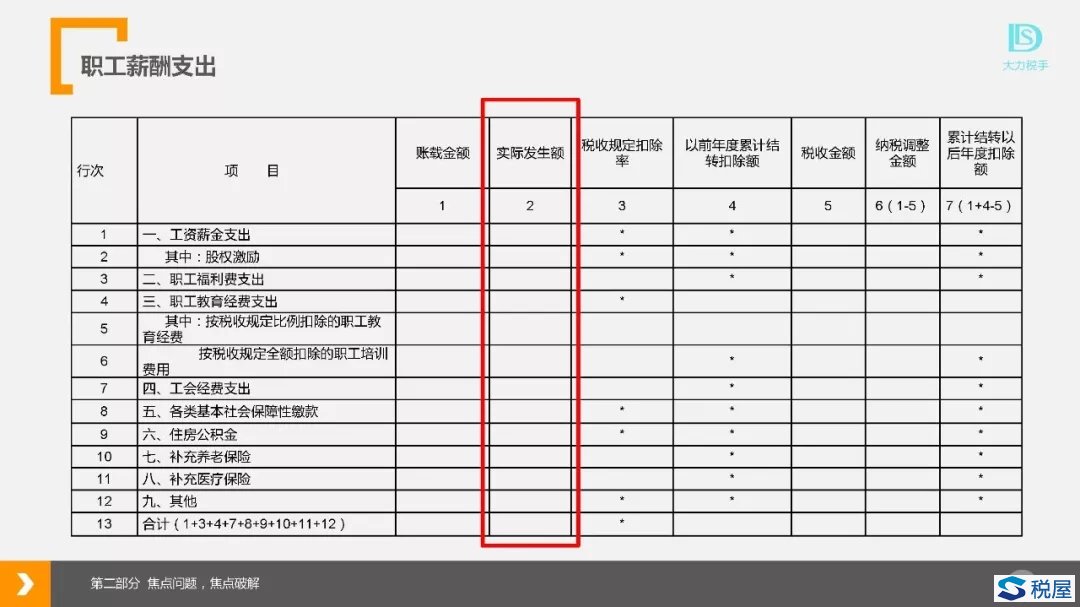

工资薪金支出调整,填报说明:

第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。

第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。

第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。

第6列“纳税调整金额”:填报第1-5列的余额。

我们要关注如下几个问题:

问题1:账载是计入成本费用,并不限于利润表(这儿很多人没有关注,基本操作中是按整体发生额算的,有时也算不清利润表中的成本费用中的工资薪金,真要算得清也行,基于利润总额的调整才是根本原则)

问题2:实际发生额是应付职工薪酬下(工资薪金及别的发放的补贴等计入的也存在)借方发生额,这儿要注意:

一是,借方发生额要分析填,并不是取过来一个科目借方发生额就算(要实际发放的工资薪金);

二是,如果未通过应付核算的发生额,也应填进来(如借费用,贷银行存款方式);应付借贷方调账的也要注意,不要算重了,要发生净额;

三是,是不是仅统计截止到12月31日,小编认为是17年度可以截止到2018年5月31日止发放的计提工资(依据2015年第34号公告)。

问题3:税收金额,分析填报,注意,要考虑到次年发放的情形,所以用分析填报,口子开得更大一些也是合适的。

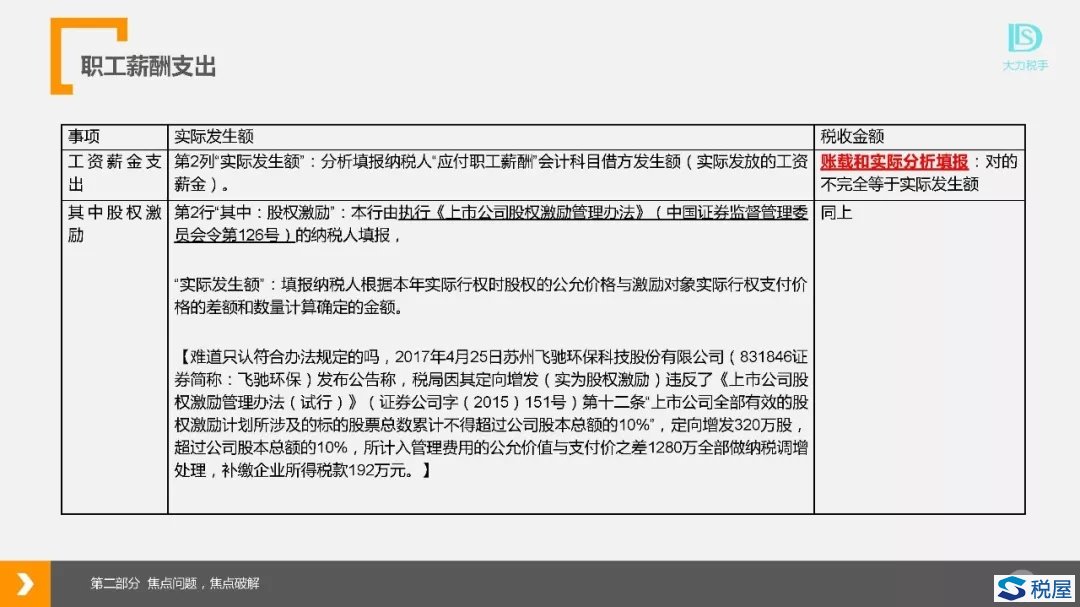

问题4:“股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,这难道不执行的不能享受吗?

《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)可规定:

在我国境外上市的居民企业和非上市公司,凡比照《管理办法》的规定建立职工股权激励计划,且在企业会计处理上,也按我国会计准则的有关规定处理的,其股权激励计划有关企业所得税处理问题,可以按照上述规定执行。

所以还是要依照18号公告来执行才是,但是如果执行并不按管理办法来的,比如表中有上市公司案例,直接全部不予认可扣除,并非认可部分(这儿可没有空间规定出来)。

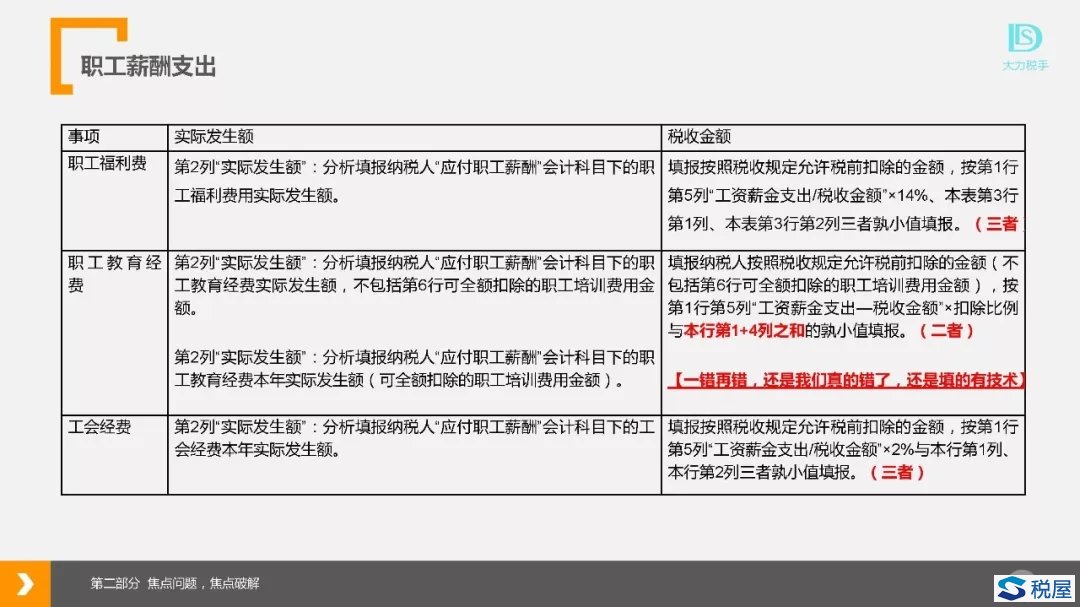

问题5:职工教育经费“错误”引导仍在,完全、仍然延续旧规则,因为“企业发生的职工教育经费支出”,这是条例规定的扣除条件,但现在,却是统计计提的职工教育经费,这个公式的计算,除非正好计提的花了,可以用计提+上年结转来比较有扣除限额的,但是如果没有花完,又不超标,难道就可以扣除了?

有的人提出,账载金额就要填写实际支出数,这纯是误解账载了,什么是账载?之前有认为按规定实际支出为扣除条件的,是按公式先做扣除了(计提未花未超标部分),但是在其他中又调增回来。比如账载计提100,当期实际支出80,当期2.5%受限限额是90,依据表调整是100-90=10,且慢中,90-80=10,这是支出了吗?因此在其他中小编建议再调增10(调增是“提倡”行为,税务机关不一定非扭着不行)。

依照填报说明,实际发生额列竟然不起作用,那填的作用还有啥呢,职工教育经费用的是“二者”关系比较,我们再看看其他的“三者关系”。

从上面的两张表中,我们来看“三者"关系的问题:

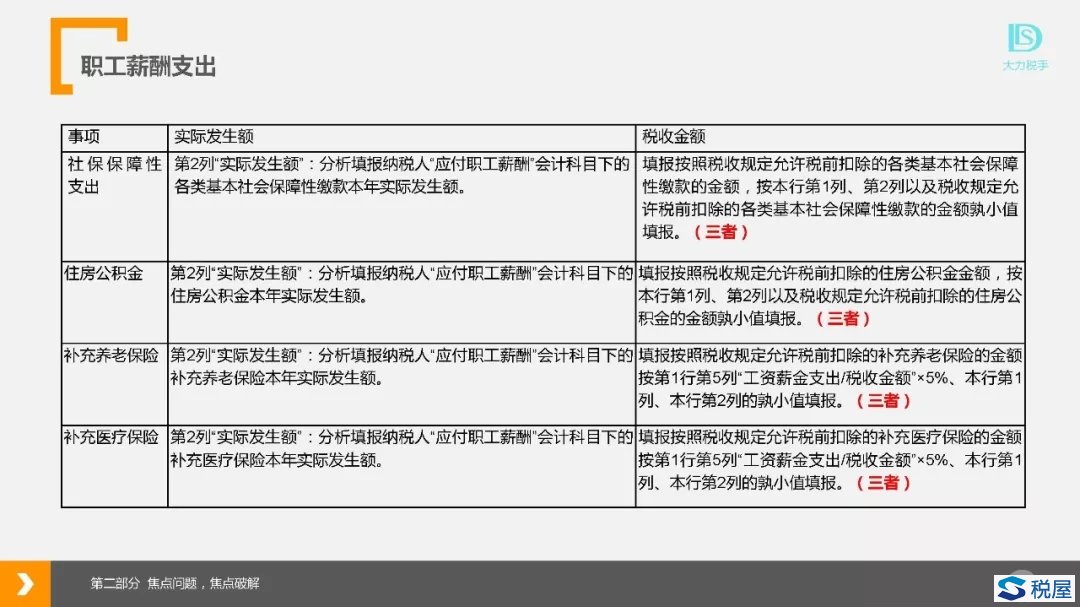

问题6:账载、实际支出、受限限额,三者较小来填“税收金额”,这明显不对啊,比如账载是0,但当期支出补充医疗保险10万元,用的是之前的计提余额,此时难道还不让税前扣算了?如何把会计数也提过来比较呢,税会分离啊。再比如工会经费,当期计提50,支出并取得票据是80,但不超标,当期难道只能扣50吗?

(注:补充医疗支出,也有认为是追溯之前计提年度,小编认为是不对的逻辑,但可能是有利于纳税人的扣除额的年度间平衡)

问题7:不要错误填报实际发生额,比如社保是次月缴纳,难道填报时取1月1日-12月31日的发生额是必须的吗,小编认为1月交的也要认可扣除,是次月扣的,账载是计提的,税上是2月到次年1月统计的支出,小编认为税收金额就填账载数(汇算前付的清清的,之前有几家去调整过)。如果有的公司是在实际支出时入账成本费用,则就是实际发生额,这也有。

注意,说明中工资薪金是用的借方发生额,后面却是用的实际发生额,小编认为并没有特殊之意。但是仍坚持用“应付职工薪酬”,基于本年实际发生额,描述易引起误解,不完整,好在是写上“分析填报”,这样才能有空间,也才对,不要让会计处理害了不让税前扣除。但是强烈建议企业的核算上通过应付职工薪酬科目走账了,不要被挑毛病。

所以,这一次引用实际发生额,有一定的好处,但是说明中强调引自本年度的应付职工薪酬,这个描述易引起很大的“误伤”,同时基于一些项目将会计账载引入税收金额判断值取较小值时,这会产生问题。

对于职工教育经费,仍是让纳税人有点迷糊的状态,小编认为有必要清晰明确,当然,或许有人高兴呢,但是如果有这样的情形,当期账载0,之前有大额的计提未用,现在支出了(之前未明确计提可扣的理解,特别是14版本之前),难道不能作为税收金额吗,这个问题是难受的地方。

相关申报表:

A105050 职工薪酬支出及纳税调整明细表(2017版)及填报说明

A105050《职工薪酬纳税调整明细表》填报说明(2014版)

国家税务总局公告2014年第63号 国家税务总局关于发布《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》的公告

国家税务总局公告2014年第28号 国家税务总局关于发布《中华人民共和国企业所得税月[季]度预缴纳税申报表[2014年版]等报表》的公告